Eastspring Investments

Apr 5 min

요약

ESG 데이터 및 정의의 투명성과 신뢰성을 높이기 위한 노력에 힘입어 ESG 투자 가능 유니버스는 더욱 차별화된 투자 기회를 제공하고 있습니다. 개선된 친환경 및 전환 분류체계는 투자자의 기후 목표를 충족하는 더 많은 ESG 상품을 제공할 수 있는 길을 열어줄 것입니다.

환경, 사회 및 거버넌스(ESG) 상황은 ESG, 지속 가능성 및/ 또는 기후와 같은 용어를 포괄적으로 다루는 정의와 제품에서 벗어나고 있습니다. 지속가능성 관련 데이터 및 공개에 대한 기본 가이드라인 역할을 하는 표준을 개발하는 데 진전이 이루어지고 있습니다. ESG 맥락에서 리스크와 가치 동인을 더 잘 이해하면 ESG 자산의 가격을 더 현실적으로 책정할 수 있고, 이는 결국 기업의 밸류에이션에도 영향을 미칠 것입니다.

보다 명확한 ESG 데이터와 정의를 위한 건설적인 노력

ESG 관행은 영향 및 위험 조정 수익률을 평가할 때 차별화 요소로 작용할 수 있는 정확한 ESG 요소를 더 많이 구분하는 추세입니다. 이는 과거에 가격이 잘못 책정된 ESG 자산에서 투자 기회를 찾을 수 있게 된 투자자들에게 환영할 만한 진전입니다. 모호성이 줄어든다는 것은 섹터와 시장 모두에서 ESG 리스크와 투자기회 신호를 더 쉽게 식별할 수 있다는 것을 의미합니다.

이를 통해 투자자는 독점적인 분석 도구를 통해 자체적인 ESG ‘하우스 뷰’를 개발할 수 있습니다. 이러한 도구를 통해 투자팀은 제3자 ESG 평가 제공업체가 일률적으로 평가하지 않을 수 있는 정보를 고려할 수 있습니다. 여기에는 특정 기후 전환 기회에 대한 노출 및/또는 기후 솔루션을 개발하기 위해 기업이 취한 중요한 조치와 같은 미래 지향적인 ESG 데이터가 포함될 수 있습니다. 이러한 접근 방식은 현재 광범위한 시장에서 기후 전환을 정의하는 방식과 다른 투자 가능 유니버스를 만들 수 있습니다.

지금까지 시장과 규제 당국은 친환경 자산 또는 탄소 배출량 감축 측면에서 기업을 정의하는 데 중점을 두었습니다. 이 방법의 단점은 기후 전환을 향한 여정에 있는 기업들을 소외시킬 수 있다는 것입니다. 많은 개발도상국이 여전히 화석 연료에 크게 의존하고 있기 때문에 청정 에너지로의 전환은 점진적이어야 하며 공정하고 정의로워야 한다는 인식이 커지고 있습니다.

아시아가 친환경으로 전환함에 따라 상당한 투자 기회 제공

국내총생산의 상당 부분을 ‘갈색’ 또는 고탄소 배출 산업이 차지하고 있는 신흥시장(EM) 과 아시아에서 ESG 요소를 보다 명확하게 정의하려는 움직임은 중요한 의미를 갖습니다. 국제에너지기구는 신흥국이 2050년까지 순배출 제로를 달성하기 위해 2030년까지 청정에너지로 전환하기 위해 연간 약 2조 달러1의 공공 및 민간 투자가 필요할 것으로 예측하고 있습니다.

아시아에서는 선진 시장에 비해 순수 친환경 투자 기회가 더 제한적입니다. 아시아 투자 환경에서는 에너지 효율성, 전환 연료인 천연가스, 저탄소 소재 등의 분야에서 기업의 진전 상황을 파악하는 것이 초기 전환 수혜 기업들을 식별하는 데 중요한 단계입니다. 투자자들이 순수 친환경 주식만을 찾으면서 신흥국과 아시아의 많은 기업들의 주식이 매도되었고, 그 결과 성장성과 수익률이 좋은 매력적인 기업들로 구성된 대규모 투자 유니버스가 형성되었습니다.

규제 당국이 전환 요소가 포함된 지속 가능한 분류체계 개발의 필요성을 강조하면서 아시아에서 정의로운 전환을 지지하는 규제 환경도 점차 조성되고 있습니다. 이는 전환하는 기업과 자산에 잠재적인 유리한 환경이 될 수 있습니다. 기업이 실용적이고 합리적인 방식으로 탈탄소화를 할 수 있도록 지원하는 투자자와 자산 보유자는 사회적, 환경적으로 부정적인 영향을 최소화할 수 있습니다.

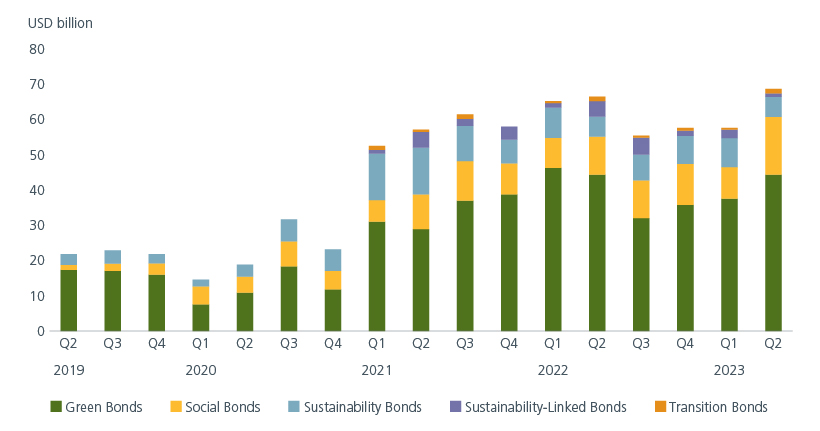

아세안+32 지속가능채권 시장은 이러한 전환 자산에 자금을 조달하는 데 핵심적인 역할을 할 것입니다. 2023년 6월 기준, 이 지역은 전 세계 총 발행 지속가능채권에서 19.1%의 점유율을 유지했습니다. 녹색 채권은 발행 채권의 64%3를 차지했으며, 자금 조달은 대부분 현지 통화로 이루어졌습니다. 2023년 현재까지 ESG 라벨이 부착된 펀드로의 자금 유입은 보합세를 보였지만, 유출을 경험한 비ESG 라벨 펀드와 비교하면 양호한 수준입니다. ESG 라벨이 부착된 펀드의 ESG 채권에 대한 수요가 여전히 강하기 때문에 더 많은 현지 통화와 장기 자금 조달이 이루어질 수 있는 잠재력이 있습니다.

아세안+3의 지속가능채권 발행이 반등 중

Source: : AsianBondsOnline calculations based on Bloomberg LP data. Data includes both local currency and foreign currency issues.

ESG 데이터의 명확성을 높이려는 움직임은 친환경 프로젝트를 구성하는 요소에 대한 공통된 정의의 부재, 프로젝트의 환경 및 사회적 결과의 검증 등 그린본드 시장이 직면한 몇 가지 과제를 해결할 수 있을 것입니다. 포괄적인 접근 방식은 환경적, 사회적, 경제적 목표 간의 상호 작용을 고려하는 접근 방식입니다. 이를 위해서는 발행자, 투자자, 규제 기관 등 다양한 이해관계자 간의 협력이 필요합니다.

개혁과 규제가 유리하게 작용

투자자들이 ESG 리스크를 완화하기 위한 방법으로 ESG에 초점을 맞춘 투자를 계속 고려함에 따라 2023년에는 ESG 라벨 펀드에 대한 규제가 상당히 강화되었습니다. 펀드는 ESG 분류를 정당화하고 보고 요건을 준수하기 위해 입증 책임을 져야 합니다.

한편, 아시아 전역에서 ESG 보고 및 기업 거버넌스 관행에 대한 감독이 점차 개선되고 있습니다. 싱가포르는 ESG 평가 및 데이터 상품 제공업체를 위한 행동 강령을 제안했고, 한국은 ESG 평가 및 그린워싱에 대한 가이드라인을 발표했으며, 홍콩은 강화된 ESG 공시를 제안했고, 인도는 ESG 투자 펀드에 대한 새로운 규정을 마련했습니다.

올해 일본 주식에 대한 투자자들의 새로운 관심은 기업 지배구조가 긍정적인 영향을 미치고 있다는 증거입니다. 도쿄 증권거래소의 행동 프로그램은 투명성, 책임성, 확립된 원칙 준수를 촉진하여 기업 지배구조 개선에 기여함으로써 보다 건전한 시장에 이바지하고 있습니다. 일본 기업 이사회에서 사외이사의 대표성이 높아지고 있습니다. 또한 5년 전에 비해 더 많은 일본 기업이 ESG 전략을 공개하고 지속 가능한 개발 목표에 반영하고 있습니다.

일반적으로 아시아 관할권에서는 기관투자자의 투자 대상 기업 참여를 촉진하고 지원하는 스튜어드십 코드를 널리 채택하고 있습니다. 적극적인 관여는 최적의 결과로 이어집니다. 궁극적으로 규제는 ESG 관행의 변화를 주도하는 핵심 요소 중 하나로 남을 것입니다.

투자 시사점

Contributors: Joanne Khew, Fabian Graimann, Goh Rong Ren

관련 인사이트

Sources:

1 https://www.iea.org/reports/scaling-up-private-finance-for-clean-energy-in-emerging-and-developing-economies/executive-summary

2 ASEAN+3 is defined to include member states of the Association of Southeast Asian Nations (ASEAN) plus the People’s Republic of China; Hong Kong, China; Japan; and the Republic of Korea.

3 Asian Bond Monitor – Recent Developments in ASEAN + 3 Sustainable Bond Markets

ㆍ본 자료는 고객에 대한 정보제공의 목적으로 작성된 것으로 수익증권의 매입을 권유하기 위하여 작성된 자료가 아닙니다

ㆍ본 자료에 수록된 시장전망 및 운용전략은 특정시점의 시장상황을 바탕으로 서술한 것으로서 고객과의 합의나 확약을 위해 작성된 것이 아닙니다.

ㆍ시장 예측에 대한 자료는 단지 참고자료로서 작성되었고 당사는 예측에 따른 투자자의 행위에 대한 직·간접적인 책임을 지지 않습니다.

ㆍ과거의 운용실적이 미래의 운용성과를 보장하는 것은 아닙니다.

ㆍ이스트스프링자산운용코리아, Eastspring Investments(Singapore)는 영국에서 설립된 프루덴셜 금융그룹(Prudential plc)의 일원입니다. 영국 프루덴셜 금융그룹은 미국의 푸르덴셜(Prudential Financial Inc.)과 영국 M&G plc의 자회사인 Prudential Assurance Company의 관계회사가 아닙니다.

ㆍ본 자료는 전체로서 그 의미가 해석되고 이용되어야 하며 그 일부분만을 발췌 해석ㆍ이용하는 경우 전체적인 의미와 다르게 이해될 수 있습니다

ㆍ본 자료의 일부분만을 발췌•해석함으로써 발생할 수 있는 상품에 대한 불충분한 이해 등 어떠한 결과에 대해서도 당사는 책임이 없습니다.

ㆍ본 자료는 정보제공 목적으로 작성되었으며, 투자광고 또는 투자권유의 목적으로 사용될 수 없습니다.

ㆍ본 자료는 Eastspring Investments (이스트스프링 인베스트먼트)에서 영문으로 작성한 자료의 국문 번역본으로, 영어 원문과 차이가 있을 경우 영어 원문이 우선합니다. 영어 원문은 www.eastspring.com/sg 에서 확인 할 수 있습니다.