Eastspring Investments

Aug 5 min

요약

지정학적 긴장, 무역 장벽, 코로나19 팬데믹의 여파는 국제 무역 패턴과 성장 전망의 변화를 촉발했습니다. 글로벌 무역과 자본 흐름은 국가 안보와 복원력 강화의 필요성에 점점 더 많은 영향을 받고 있습니다. 이로 인해 신흥국과 아시아 전역의 국가에 대한 투자 기회가 생겨나고 있습니다.

세계무역기구(WTO)는 2024년 무역 성장률이 2023년 0.8% 에서 3.3%로 반등할 것으로 전망합니다. WTO에 따르면 이러한 변동은 경기 사이클에 대한 상품의 민감성을 고려할 때 드문 일이 아니며 세계 무역의 영구적인 감소를 의미하지는 않습니다. 마찬가지로 WTO는 탈세계화의 증거는 아직 제한적이라고 말합니다. 세계 무역에서 중간재가 차지하는 비중(공급망의 정도를 나타내는 지표)은 지난 3년 동안 평균 51%였던 것에 비해 2023년 상반기에는 48.5%로 감소하는 데 그쳤습니다.

세계화는 후퇴하는 것이 아니라 변화하고 있습니다. 이러한 변화는 국익, 경제 구조, 한 국가의 자연적 조건과 국민들의 기술력의 조화에 따라 달라질 것입니다. 현재의 공급망 변화와 기술 발전, 특히 인공 지능이 미래의 세계화 트렌드를 주도할 것으로 예상합니다.

공급망 전환 성공 사례

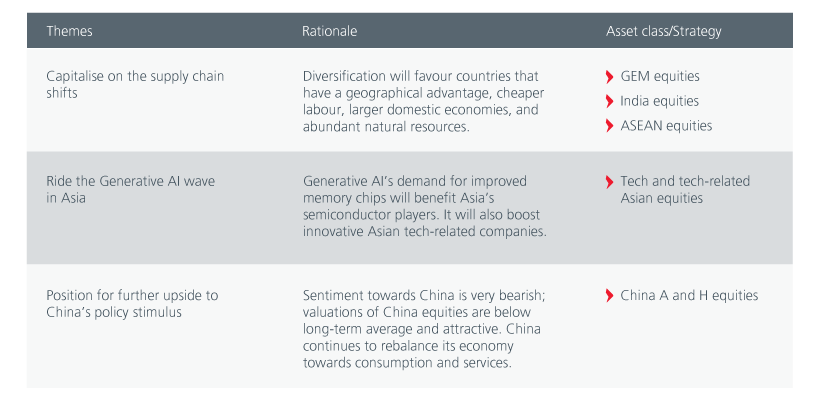

미국과 중국 간의 지정학적 갈등, 코로나19, 러시아의 우크라이나 침공 등의 이벤트 등으로 인해 공급망 보안과 다변화가 대부분의 중기 투자 계획에서 최우선 순위로 떠오르고 있습니다. 글로벌 공급망이 중국에서 다른 시장으로 구조적으로 재조정되고 있습니다. 이러한 움직임의 수혜 국가들은 라틴 아메리카, 유럽-중동- 아프리카, 아세안 및 인도에 걸쳐 있습니다. 이들 국가는 값싼 노동력을 보유하고 있고, 우수한 제조 기반을 갖추고 있으며, 주요 원자재 생산국입니다.

라틴 아메리카에서 미국과 지리적 이점을 지닌 ‘니어-쇼어링’ 선두주자인 멕시코는 강력한 제조 역량, 풍부한 노동력, 중요한 천연자원(에너지, 구리, 리튬)을 보유하고 있습니다. 나머지 라틴 아메리카 국가들 역시 전기차와 재생 에너지의 핵심 소재인 리튬과 구리가 풍부합니다. 폴란드, 헝가리, 체코, 터키 등 EMEA 국가들은 매력적인 인구 구조와 경쟁력 있는 제조 기반을 갖추고 있어 선진 유럽 경제 및 다국적 기업의 ‘니어-쇼어링’ 트렌드의 수혜를 받을 수 있습니다.

아세안이 전 세계 외국인 직접투자(FDI)에서 차지하는 비중이 증가하고 있다는 것은 이 지역 국가들도 공급망 변화의 수혜를 누리고 있음을 시사합니다. 인도네시아의 풍부한 니켈 매장량과 태국의 강력한 자동차 공급망 네트워크는 전기 자동차 공급망의 이상적인 목적지입니다. 반도체 공급망에서도 마찬가지로 말레이시아는 첨단 패키징 및 테스트 분야에서 우위를 점하고 있으며 싱가포르는 웨이퍼 제조의 허브입니다. 삼성, 구글, 마이크로소프트, 애플과 같은 기업들이 ‘차이나 플러스 원’ 전략의 일환으로 공급망의 일부를 베트남으로 이전했다는 사실은 베트남이 글로벌 공급망과 얼마나 밀접한 관련이 있는지를 잘 보여줍니다. 빠르게 성장하는 인구와 증가하는 중산층 소비자도 이 지역의 매력을 더합니다.

미국은 저비용 아시아 국가로부터 더 많은 수입을 하는 중

Source: Eastspring Investments, 2022 Kearney Annual Reshoring Index

인건비가 중국의 6분의 1에 불과한 인도는 공급망 재배치의 또 다른 수혜국입니다. 인도 제조업 부문은 이미 견조한 성장세를 보이고 있으며 외국인직접투자(FDI)도 증가하고 있습니다. 장기적으로는 지속적인 개혁과 민간 자본 지출의 부활이 인도의 성장을 지속하는 데 핵심이 될 것입니다. 시멘트, 주거 및 상업용 부동산, 산업 기계, 전자 등의 산업에서 민간 설비투자 회복의 초기 징후가 나타나고 있습니다.

공급망 이전으로 인해 중국이 큰 타격을 입을 것으로 예상하지는 않지만, 일부 신흥국에서는 프렌드-쇼어링과 니어-쇼어링이 국내 제조기업과 공급기업에 큰 기회를 창출할 것으로 보입니다. 그러나 한 가지 주의해야 할 점은 글로벌 소비자들의 인플레이션 압력을 가중시킬 가능성이 높다는 점입니다.

중국은 후퇴가 아닌 리밸런싱 중

이러한 어려움에도 불구하고 중국이 제조업의 우위를 잃지는 않을 것입니다. 중국의 우수한 인프라와 연결성, 신뢰할 수 있는 공급기업의 광범위한 네트워크를 고려할 때 다국적 기업에게 중국으로부터의 탈동조화는 어려운 과제가 될 것입니다. 게다가 중국은 기술, 빅데이터, 로봇 공학, 인공 지능에 대한 막대한 투자를 통해 제조업 밸류 체인을 끌어올리고 있습니다. 또한 제조기업들은 중국의 거대한 소비 시장에 더 쉽게 진출하기 위해 중국에 공장을 설립하고 있습니다.

2023년은 분명 어려운 한 해였습니다. 예상보다 더딘 성장, 예상보다 적은 부양책, 부동산 부문의 지속적인 약세 등으로 중국 증시에 대한 부정적인 분위기가 지속되고 있습니다. 지난 10 월 중국 정부는 2023년 4분기에 1조 위안 규모의 특별 중앙정부 채권을 추가로 발행할 것이라고 발표했습니다. 이 중대한 조치는 2024년에도 안정적인 성장을 유지하려는 중국 정부의 우선순위를 나타냅니다.

그럼에도 불구하고 이전 경기 부양책에 대한 시장의 반응이 미온적이었기 때문에 초점은 “또 다른 대규모 완화책이 효과가 있을지 여부”로 옮겨졌습니다. 전분기 대비 2023년 3분기 GDP 는 1.3% 성장하여 예상치인 1.0%를 상회했고, 2023년 9월 산업생산은 전년 동기 대비 4.5% 증가하여 예상치인 4.3%를 상회했으며, 소비도 예상치를 상회하는 등 긍정적인 신호가 일부 있습니다. 그러나 부동산 약세가 더 오래 지속될 수 있다는 점을 감안할 때 중국의 전체 성장률은 더 낮아질 것입니다.

중국 제조업의 투자 회복세

Source: Eastspring Investments, NBS, UBS; as of October 2023. FAI = Fixed Asset Investment.

그러나 중국의 성장 모델을 투자 주도에서 소비 기반으로 재조정하려는 움직임이 더 빠른 속도로 진행되고 있다는 점은 주목할 가치가 있습니다. 2023년 1분기 GDP 성장에서 소비가 차지하는 비중은 83.2%로 2019년의 58.6%에 비해 크게 증가했습니다. 전반적으로 첨단 제조업, 의료, 소비재 등 정책적 지원과 소비 기울기로 인해 수혜를 받을 얻을 수 있는 부문에는 구조적인 기회가 있습니다.

AI는 글로벌 지형을 변화

현재 화두는 생성형 인공 지능(AI)과 이 기술이 세계화의 판도를 바꿀 것이라는 점입니다. 생성형 AI 기술은 생산성, 성장, 수익성에 중대한 영향을 미치는 많은 산업을 변화시키거나 파괴할 수 있는 잠재력을 가지고 있습니다. 또한 오픈소스 AI 모델은 독점 모델보다 더 저렴하고 접근성이 뛰어나 앞으로 더욱 인기를 끌 것으로 보입니다.

AI의 발전은 데이터를 처리하고 분석할 수 있는 하이엔드 반도체에 크게 의존하고 있습니다. 아시아에서 가장 확실한 수혜국은 대만과 한국입니다. 대만은 현재와 미래의 AI 산업 트렌드를 뒷받침하는 전체 산업 공급망을 갖추고 있습니다. 열/전력/인쇄 회로 기판 등과 같은 핵심 부품을 제조하는 대만 기업들도 완전한 부품 공급망을 제공함으로써 수혜를 누릴 수 있습니다. 차세대 고대역폭 메모리 칩을 개발 중인 한국 팹 역시 AI의 광범위한 채택으로 수혜를 볼 수 있을 것입니다. 말레이시아의 첨단 패키징 및 테스트 기업 등 반도체 공급망에 속한 다른 아시아 기업들도 수혜를 볼 수 있을 것입니다.

생성형 AI는 게임, 영화, 음악, 가상현실(VR) 및 증강현실(AR) 등의 콘텐츠 제작과 같은 분야에서 사용될 수 있습니다. 또한 클라우드 컴퓨팅과 엣지 컴퓨팅의 발전을 촉진하고 기술 이외의 산업을 재편할 수 있습니다. 여기에는 운송(무인 자동차), 의료 (가상 의사), 교육(개인 맞춤형 학습), 소매업(재고 관리) 등이 포함됩니다. 이러한 새로운 응용 분야는 메모리 반도체에 대한 추가적인 수요를 창출할 것입니다. 아시아의 게임 회사, 전기 자동차 제조기업, 이커머스 기업, 클라우드 제공기업들은 제품을 강화하고 경쟁력을 강화하기 위해 생성형 AI를 도입하고 있습니다.

투자 시사점

작성자:

Samuel Bentley, Dalphin Hou, Michelle Qi, Weng Jingjing, Paul Kim, Eric Yao, Kevin Liu, Tsai Yuan Yiu, Doreen Choo, Bodin Buddhain, Liew Kong Qian

관련 인사이트

ㆍ본 자료는 고객에 대한 정보제공의 목적으로 작성된 것으로 수익증권의 매입을 권유하기 위하여 작성된 자료가 아닙니다

ㆍ본 자료에 수록된 시장전망 및 운용전략은 특정시점의 시장상황을 바탕으로 서술한 것으로서 고객과의 합의나 확약을 위해 작성된 것이 아닙니다.

ㆍ시장 예측에 대한 자료는 단지 참고자료로서 작성되었고 당사는 예측에 따른 투자자의 행위에 대한 직·간접적인 책임을 지지 않습니다.

ㆍ과거의 운용실적이 미래의 운용성과를 보장하는 것은 아닙니다.

ㆍ이스트스프링자산운용코리아, Eastspring Investments(Singapore)는 영국에서 설립된 프루덴셜 금융그룹(Prudential plc)의 일원입니다. 영국 프루덴셜 금융그룹은 미국의 푸르덴셜(Prudential Financial Inc.)과 영국 M&G plc의 자회사인 Prudential Assurance Company의 관계회사가 아닙니다.

ㆍ본 자료는 전체로서 그 의미가 해석되고 이용되어야 하며 그 일부분만을 발췌 해석ㆍ이용하는 경우 전체적인 의미와 다르게 이해될 수 있습니다

ㆍ본 자료의 일부분만을 발췌•해석함으로써 발생할 수 있는 상품에 대한 불충분한 이해 등 어떠한 결과에 대해서도 당사는 책임이 없습니다.

ㆍ본 자료는 정보제공 목적으로 작성되었으며, 투자광고 또는 투자권유의 목적으로 사용될 수 없습니다.

ㆍ본 자료는 Eastspring Investments (이스트스프링 인베스트먼트)에서 영문으로 작성한 자료의 국문 번역본으로, 영어 원문과 차이가 있을 경우 영어 원문이 우선합니다. 영어 원문은 www.eastspring.com/sg 에서 확인 할 수 있습니다.